CDU stellt kritische Fragen an externen Gutachter zur Greensill-Anlage: Lückenlose Aufklärung zwingend

hier geht es zur Finanzrichtlinie

Die CDU-Stadtratsfraktion hat die Antworten der Finanzverwaltung auf ihre 27 Fragen zum Verlust von 14 Millionen bei der Greensill-Bank ausgewertet und ein dreiseitiges Papier mit kritischer Bewertung und neuen Fragen an den externen Gutachter vorgelegt. Fraktionsvorsitzender Fritz Brickwedde und Finanzpolitischer Sprecher Günter Sandfort: „Wir wollen eine lückenlose umfassende Aufklärung durch unabhängige Wirtschaftsprüfer.“

Obwohl der Finanzvorstand nach der Finanzrichtlinie für Organisation, Überwachung und Leitung beim Abschluss von Geld- und Kapitalanlagen verantwortlich sei, habe er an den fünf Entscheidungen zugunsten der Greensill-Bank nicht aktiv mitgewirkt, sondern sich erst nachträglich berichten lassen. Dass sei deshalb besonders fragwürdig, weil es sich bei Greensill nicht um eine sichere Bank und es sich bei dem Termingeldgeschäft um die größte Geldanlage 2020 gehandelt habe.

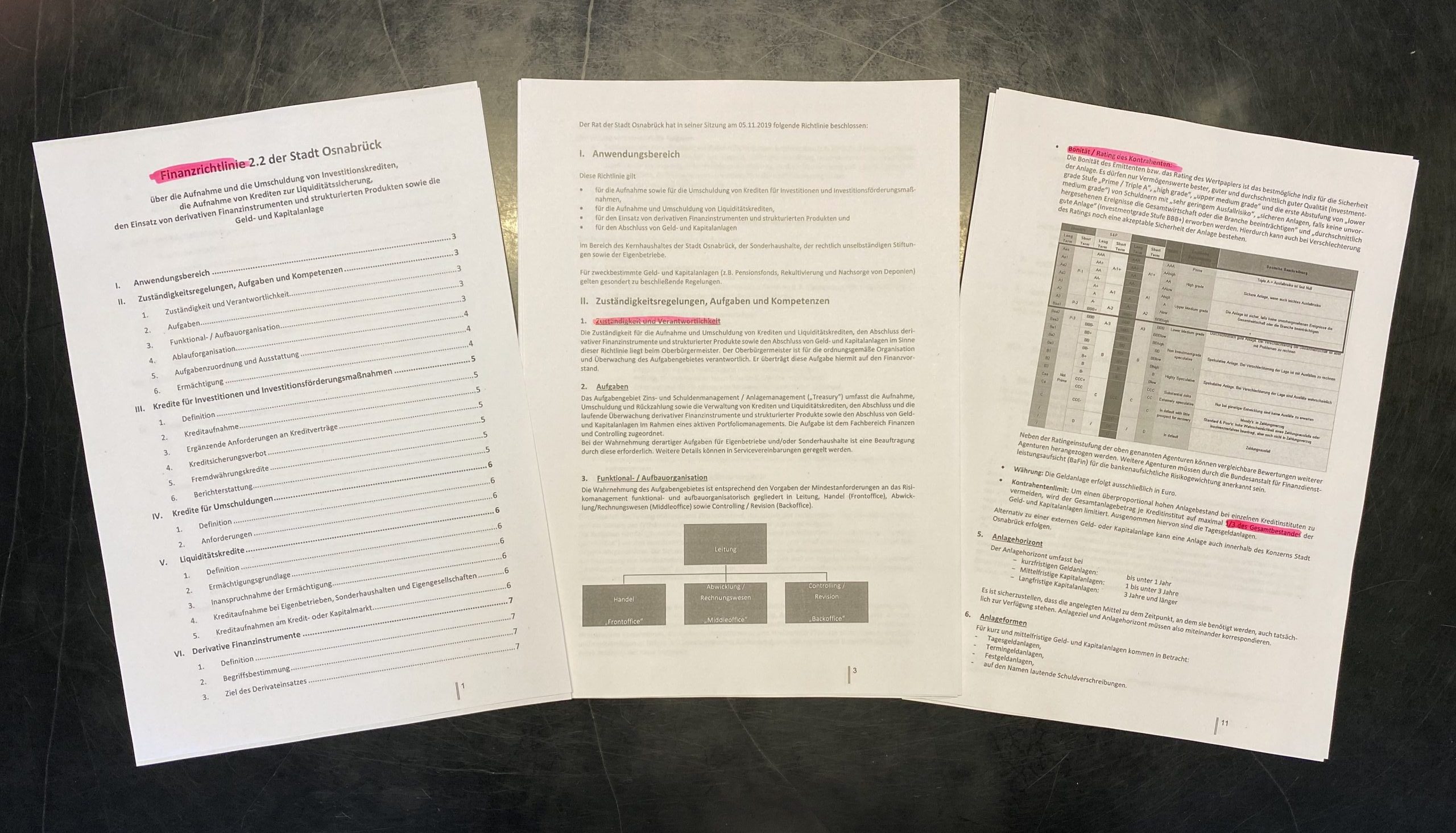

Kritisiert wird auch, dass Rating und Bonität nicht selber und hinreichend geprüft wurde. Beim Rating habe sich die Finanzverwaltung auf die Angaben der Makler verlassen, die zum Zeitpunkt der Anlage falsch waren. Von der negativen Zukunftsprognose der Ratingagentur habe man nichts gewusst.

Die warnenden Hinweise zur Greensill-Bank mehrerer wichtiger Fachdienste und Zeitungen von Bloomberg über die Börsenzeitung bis zur Wirtschaftswoche seien mangels Bonitäts-Recherche nicht erkannt worden.

In der Finanzrichtlinie sei Sicherheit als vorrangiges Anlageziel benannt worden. Trotzdem habe die Finanzverwaltung an einem einzigen Tag 21,5 Millionen bei Greensill angelegt und damit das in der Finanzrichtlinie definierte Limit von 33 % deutlich überschritten. Hiermit sei ein Klumpenrisiko entstanden, das jeder Anleger zu vermeiden suche, um Risiken zu reduzieren.

Der unabhängige Gutachter müsse klären, ob die passive Rolle des Finanzvorstandes mit der vom Rat beschlossenen Richtlinie vereinbar gewesen sei. Der Wirtschaftsprüfer solle feststellen, ob es eine hinreichende Bonitäts- und Ratingprüfung gegeben und, ob es sich bei der Anlage um ein Klumpenrisiko gehandelt habe, das die Finanzrichtlinie verbiete. Außerdem solle auch untersucht werden, ob es möglich gewesen wäre, auf einen Teil der Kreditaufnahmen zu verzichten, um dann weniger Geld anlegen zu müssen. Der Gutachter solle konkrete Vorschläge zur Finanzrichtlinie machen, falls Verbesserungspotential gesehen werde.

Hier die Fragen der CDU-Fraktion an den externen Gutachter im Wortlaut:

1. Verantwortlichkeit und Aufgabenzuordnung

In der vom Rat verabschiedeten Finanzrichtlinie heißt es:

„Die Zuständigkeit für die Aufnahme und Umschuldung von Krediten und Liquiditätskrediten, den Abschluss derivater Finanzinstrumente und strukturierter Produkte sowie den Abschluss von Geld- und Kapitalanlagen im Sinne dieser Richtlinie liegt beim Oberbürgermeister. Der Oberbürgermeister ist für die ordnungsgemäße Organisation und Überwachung des Aufgabengebietes verantwortlich. Er überträgt diese Aufgabe hiermit auf den Finanzvorstand.“ (||.1.)

Ferner heißt es in der Finanzrichtlinie:

„Die Aufgaben der Leitung obliegen dem Finanzvorstand, der Leitung des Fachbereiches Finanzen und Controlling und der Leitung des Fachdienstes Zins- und Schuldenmanagement/Zentrale Aufgaben.“ (|.5.)

Auf unsere Fragen im Finanzausschuss hat der Finanzvorstand mitgeteilt, dass er an der Geldanlage bei der Greensill-Bank nicht aktiv beteiligt gewesen sei, sondern sich stets nur nachträglich habe informieren lassen.

Nach der Finanzrichtlinie ist der Finanzvorstand aber für Organisation, Überwachung und Leitung verantwortlich.

Bei keiner anderen Bank wurden 2020 so viele Termingeldanlagen getätigt wie bei der Greensill-Bank (15.1.20 — 16.3.20 14 Mill.; 6.4.20–6.4.21 1,2 Mill.; 16.11.20 — 16.2. 21 10 Mill; 16.11.20–16.4.21 11,5 Mill.) Hinzu kommt noch fast das gesamte Kapital der unselbständigen Kinder- und Jugendstiftung der Stadt Osnabrück in Höhe von 1,3 Mill.

Zudem handelt es sich bei der Greensill-Bank um keine Sparkasse oder Volksbank und um keine systemrelevante Bank wie die Commerzbank oder Deutsche Bank.Es bestand also in jeder Hinsicht ein ungleich höheres Risiko.

Hätten nicht allein diese beiden Punkte ein aktives Mitwirken des Finanzvorstandes erforderlich gemacht? Warum wurde vor der Anlage von 21,5 Mill. bei der Greensill-Bank am 16.11.20 der Finanzvorstand nicht beteiligt, obwohl es sich hiermit um die mit Abstand größte Termingeldanlage des Jahres 2020 handelte? Gab es eine grundsätzliche Absprache in der Finanzverwaltung, dass sich der Finanzvorstand nicht aktiv beteiligt, sondern nur ex post passiv reportieren lässt? Gibt es dazu schriftliche Dienstanweisungen? Ist der Begriff Leitung mit ausschließlich nachträglicher Kenntnisnahme vereinbar?

Alles in allem: ist die Finanzrichtlinie vom Finanzvorstand und der Finanzverwaltung eingehalten worden?

2. Prüfung der Bonität und des Rating

Nach der Finanzrichtlinie geht es bei der Limitierung von Risiken der Geld- und Kapitalanlage um die Bonität und das Rating des Kontrahenten.

Nach der Beantwortung unserer Fragen im Finanzausschuss durch Finanzvorstand und Finanzverwaltung kommen wir zu dem Schluss, dass es eine eigenständige Prüfung von Rating und Bonität der Greensill-Bank nicht gegeben hat. Das Rating wurde der Finanzverwaltung durch zwei Finanzanlagenvermittler mitgeteilt, aber nicht selbst überprüft. Interesse der „Makler“ ist es, Geldanlagen bei der Greensill-Bank zu vermitteln, da sie hierfür beachtliche Provisionen von dieser erhielten. Dass das angegebene Rating zum Anlagezeitpunkt nicht zutraf, stellte die Finanzverwaltung nicht fest, da sie nicht selber recherchierte, sondern den „Maklern“ vertraute. Bei eigener Ermittlung hätte festgestellt werden können, dass das Rating nicht A‑, sondern BBB+ mit negativer Zukunftsprognose war. Die Finanzverwaltung wusste daher bei ihrer Entscheidung nicht, dass die Ratingagentur SCOPE bereits einen Monat vor der Anlage am 16.10. 2020 folgende Prognose abgab:

„Issuer Rating Outlook Negative, Short Term Rating Outlook Negative. All ratings have a Negative Outlook.“

Finanzvorstand und Finanzverwaltung prüften auch nicht die Bonität der Greensill-Bank.

Hätte man recherchiert, wäre man auf mehrere öffentlich zugängliche deutliche Warnungen vor der Greensill-Bank gestoßen. Exemplarisch seien hier einige genannt:

Am 19.8.2020 erschien bei Bloomberg ein ausführlicher Bericht unter der Überschrift

„Deutschland-Bank von Milliardär Greensill im Fokus der Aufsicht“.

In dem Bericht heißt es: „Das rapide Wachstum der in Bremen ansässigen Bank hat unterrichteten Kreisen zufolge inzwischen die Aufmerksamkeit der deutschen Finanzaufsicht BaFin sowie der Einlagensicherung auf sich gezogen. Sie befürchten, dass zu viele Vermögenswerte in den Büchern letztlich an dieselbe Quelle gebunden sind: den britisch-indischen Unternehmer Sanjeev Gupta.“

Ferner wurde in dem Bericht daraufhingewiesen, dass Scope Ratings bereits im August 2019 mitgeteilt habe, dassSchuldtitel mit Bezug zu einer Gruppe mit Gupta assoziierter Unternehmen einen Anteil von rund zwei Dritteln des Gesamt-Darlehenvolumens der Bank ausmachten.

Wörtlich warnt Bloomberg Anleger mit den Worten:

„Die hohe Konzentration auf eine einzelne Gruppe bereitet den Behörden, wie zu hören ist, dennoch Sorge.Wenn viele Vermögenswerte an eine Quelle gebunden sind, besteht die Gefahr, dass ein großer Teil der Kapitalerträge verloren geht, sollte diese Quelle verschwinden.“

Bloomberg weist auch daraufhin, dass der Bundesverband Deutscher Banken kürzlich eine Untersuchung der Greensill-Bank abgeschlossen habe. Die Ergebnisse seien nicht offengelegt:“Informierten Kreisen zufolge ergaben sich jedoch Vorbehalte in Bezug auf die Risikokonzentration im Portfolio der Bank.“

Und weiter: „Die BaFin betrachtet die mit Gupta verbundenen Vermögenswerte in der Bankbilanz den Angaben zufolge als übermäßiges Konzentrationsrisiko und erwägt zusätzliche Kapitalanforderungen sowie eine Begrenzung des Engagements.“

Hingewiesen wird auch auf die Versechsfachung der Bilanzsumme von 2018 auf 2019 bei einem überschaubaren Anstieg der Mitarbeiter von 61 auf 80 und auf eine Versechsfachung der Provisionsaufwendungen. Allein 2019 habe die Bank 1,8 Mill. für Provisionen bezahlt.

Dieser Bericht war der Finanzverwaltung nicht bekannt.

Am 20.8. 2020 erschien in der Börsenzeitung ein fünfspaltiger großer Bericht unter der Überschrift: „Bremer Greensill-Bank ruft Bankenaufsicht auf den Plan Riskante Konzentration auf Wertpapiere aus einer Quelle — Auch privater Einlagensicherungsfonds alarmiert“.

Auch dieser Bericht in einer für Anleger einschlägigen Fachzeitung war der Finanzverwaltung nicht bekannt.

Auch in populäreren Wirtschaftszeitungen wurde die Greensill-Bank immer wieder kritisch thematisiert. Als Beispiel nennen wir den Bericht der Wirtschaftswoche vom 30.10.2020, also einige Tage vor der Anlage von 21,5 Mill. am 16.11..

Der Artikel erschien unter der Überschrift: „ThyssenKrupp Steel Die ominöse Rolle einer Bremer Privatbank beim Kaufangebot“.

Der Artikel beginnt mit dem Satz: „Alexander Greensill jongliert mit Finanzierungen und betreibt in Bremen eine Privatbank, die wundersam wächst.“ Neben der schon oben geschilderten Gupta-Problematik wird auf zwielichtige und zweifelhafte Geschäfte mit dem Schweizer Fondsanbieter GAM und der Credit Suisse hingewiesen.

Auch dieser Bericht war der Finanzverwaltung nicht bekannt.

Es stellt sich die Frage, ob Finanzvorstand und Finanzverwaltung ihrer Pflicht nach hinreichender Prüfung von Bonität und Rating nachgekommen sind wie die Finanzrichtlinie es von ihnen erwartet.

3. Sicherheit versus Klumpenrisiko

In der Finanzrichtlinie heißt es zu den Anlagezielen und Grundsätzen für Geld- und Kapitalanlagen: „Die Sicherheit der Geld- und Kapitalanlage ist das vorrangige Anlageziel.“ (V||.2.)

Wie schon unter 2. ausgeführt, bestanden zum Zeitpunkt der großen Anlagen im November erhebliche Zweifel an der Seriösität der relativ kleinen und nicht sehr bekannten Bremer Privatbank, die über keinerlei Systemrelevanz verfügte.

Hinzu kommt aber, dass am 16.11.2020 21,5 Mill. in zwei Tranchen bei Greensill investiert wurden. Zwischen dem Rückzahlungsdatum der Anlage über 10 Mill. am 16.2. 21 und der Schließung der Bank durch die BaFin am 3.3. liegen nur wenige Tage. Genauso gut hätte diese Summe auch verloren sein können. Dann wäre der Schaden für die Stadt Osnabrück noch einmal um 10 Mill. höher gewesen, 24 statt 14 Mill.

Bei einer Konzentration von Mitteln auf ein Institut spricht man von einem Klumpenrisiko, dass jeder Anleger zu vermeiden sucht, um die Risiken zu reduzieren.

In der Finanzrichtlinie wird deshalb ein Kontrahentenlimit definiert:

„Um einen überproportional hohen Anlagebestand bei einzelnen Kreditinstituten zu vermeiden, wird der Gesamtanlagebetrag je Kreditinstitut auf maximal ein Drittel des Gesamtbestandes der Geld- und Kapitalanlagen limitiert.“ (V||.4.)

Nun ist das Limit von einem Drittel schon relativ hoch, aber es kommt natürlich darauf an, ob bei einer sicheren Bank (Sparkasse, Volksbank, systemrelevante Großbank) oder aber bei einer kleinen Privatbank, die zudem von der Bankenaufsicht und der Einlagensicherung untersucht wurde, Geld angelegt wird.

Am 16.11. bei Anlage der 21,5 Mill. bei Greensill war diese Summe auf jeden Fall deutlich höher als ein Drittel der Geld- und Kapitalanlagen (Siehe Bericht Anlage- und Schuldenmanagement 2020, Seiten 18–21, Finanzausschuss vom 11.3.2021, nichtöffentlicher Teil).

Es ist gutachterlich festzustellen, ob die Auffassung zutreffend ist, dass Finanzvorstand und Finanzverwaltung gegen die Finanzrichtlinie verstoßen haben.

4. 2020 wurden zahlreiche Kredite, darunter auch Liquiditätskredite, aufgenommen. Darüberhinaus wurden im Rahmen der Konzerfinanzierung Kredite von der Stadt an beteiligte Gesellschaften ausgegeben.

Dem standen zahlreiche Geld- und Kapitalanlagen gegenüber.

Es stellt sich die Frage, ob es möglich gewesen wäre, auf einen Teil der Kreditaufnahmen zu verzichten und mehr Kredite an Töchter zu gewähren, um dann auch weniger Geld- und Kapitalanlagen tätigen zu müssen. Wir bitten um gutachterliche Klärung.

5. Der Gutachter wird gebeten, die Finanzrichtlinie der Stadt Osnabrück dahingehend zu prüfen, ob Verbesserungspotential gesehen wird. Bejahendenfalls ersuchen wir um konkrete Vorschläge.

Wir behalten uns vor weitere Fragen an den Gutachter zu stellen, die sich auf Grund der Akteneinsicht oder anderer Erkenntnisse ergeben.